概要

株価、為替、天気、動画など時系列データの予測でよく使われるディープラーニングの代表的手法RNN(再帰型ニューラルネットワーク)の拡張バージョンに、LSTM(Long short-term memory)と呼ばれるモデルがある。今回はLSTM Many to Oneモデルを実装して、複数銘柄(例:10銘柄)の株価から翌日の上がる株を探ってみる。

環境

keras 2.2.5 LSTM

Google Colab CPU/GPU/TPU

Ubuntu 18.04.3 LTS

Python 3.6.8

Numpy 1.17.3

Pandas 0.25.2

sklearn 0.21.3

実装

Many-to-Oneモデルの例として、以下2銘柄から翌日の上がる株を探る。

# -*- coding: utf-8 -*-

import numpy

import pandas

import matplotlib.pyplot as plt

from sklearn import preprocessing

from keras.models import Sequential

from keras.layers.core import Dense, Activation

from keras.layers.recurrent import LSTM

class Predict:

def __init__(self):

self.length_of_sequences = 10

self.in_out_neurons = 1

self.hidden_neurons = 300

self.batch_size = 32

self.epochs = 100

self.percentage = 0.8

# データ用意

def load_data(self, data, n_prev):

x, y = [], []

for i in range(len(data) - n_prev):

x.append(data.iloc[i:(i+n_prev)].values)

y.append(data.iloc[i+n_prev].values)

X = numpy.array(x)

Y = numpy.array(y)

return X, Y

# モデル作成

def create_model(self) :

Model = Sequential()

Model.add(LSTM(self.hidden_neurons, batch_input_shape=(None, self.length_of_sequences, self.in_out_neurons), return_sequences=False))

Model.add(Dense(self.in_out_neurons))

Model.add(Activation("linear"))

Model.compile(loss="mape", optimizer="adam")

return Model

# 学習

def train(self, x_train, y_train) :

Model = self.create_model()

Model.fit(x_train, y_train, self.batch_size, self.epochs)

return Model

if __name__ == "__main__":

predict = Predict()

nstocks = 2;

# 銘柄毎に学習、予測、表示

for istock in range(1, nstocks + 1):

# データ準備

data = None

data = pandas.read_csv('/content/drive/My Drive/LSTM/csv/' + str(istock) + '_stock_price.csv')

data.columns = ['date', 'open', 'high', 'low', 'close']

data['date'] = pandas.to_datetime(data['date'], format='%Y-%m-%d')

# 終値のデータを標準化

data['close'] = preprocessing.scale(data['close'])

data = data.sort_values(by='date')

data = data.reset_index(drop=True)

data = data.loc[:, ['date', 'close']]

# 割合で学習、試験データ分割

split_pos = int(len(data) * predict.percentage)

x_train, y_train = predict.load_data(data[['close']].iloc[0:split_pos], predict.length_of_sequences)

x_test, y_test = predict.load_data(data[['close']].iloc[split_pos:], predict.length_of_sequences)

# 学習

model = predict.train(x_train, y_train)

# 試験

predicted = model.predict(x_test)

result = pandas.DataFrame(predicted)

result.columns = [str(istock) + '_predict']

result[str(istock) + '_actual'] = y_test

# 表示

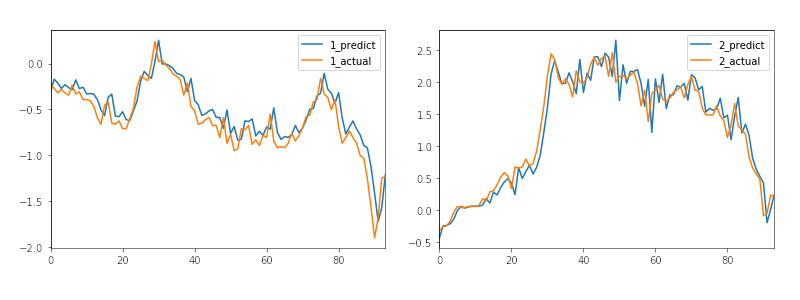

result.plot()

plt.show()

# 翌日株価比較

current = result.iloc[-1][str(istock) + '_actual']

predictable = result.iloc[-1][str(istock) + '_predict']

if (predictable - actual) > 0:

print(f'{istock} stock price of the next day INcreases: {predictable-actual:.2f}, predictable:{predictable:.2f}, current:{current:.2f}')

else:

print(f'{istock} stock price of the next day DEcreases: {actual-predictable:.2f}, predictable:{predictable:.2f}, current:{current:.2f}')

またソースコード、csvファイルは、https://github.com/soarbear/stocks-lstm-kerasへ公開した。

結果

【追記】再現性

毎回学習してから予測の結果が変わるので、再現性、生産性がない。ニューロンの重みやバイアスの初期値など【Randomness in Initialization, Regularization, Layers, Optimization】がRandomであり、以下の例として、SEED_IDを固定することによって、予測結果の再現が確認できた。ただしepochsは、SEED_IDを固定しないRandomのほうよりlossがいかに最小まで収束するかを確かめる必要がある。

import numpy as np

import tensorflow as tf

import random as rn

import os

os.environ['PYTHONHASHSEED'] = '0'

from keras import backend as K

session_conf = tf.ConfigProto(intra_op_parallelism_threads=1, inter_op_parallelism_threads=1)

sess = tf.Session(graph=tf.get_default_graph(), config=session_conf)

K.set_session(sess)

......

def fix_seed():

np.random.seed(SEED_ID)

rn.seed(SEED_ID)

tf.set_random_seed(SEED_ID)

......

def create_model(self) :

Model = Sequential()

fix_seed()

Model.add(LSTM(self.hidden_neurons, batch_input_shape=(None, self.length_of_sequences, self.in_out_neurons), return_sequences=False))

fix_seed()

Model.add(Dense(self.in_out_neurons))

Model.add(Activation("linear"))

Model.compile(loss="mape", optimizer="adam")

return Model

......

また、2のKeras公式資料もあわせて確認しておく。

しかし、ニューロンの重みやバイアスの初期値が固定するより、ランダムのほうは結果の多様性が現われる。複数のモデル(30以上?)より交差検証の手法で良いモデルを選ぶのが、まさに統計の務めではないかと考えさせられる機会となる。

【追記】学習状況をスマホに記録

学習状況をスマホでモニタしたい際、アプリHyperdashが使える。以下コードを実行する。学習状況の履歴がスマホに残る。

!pip install hyperdash from hyperdash import monitor_cell !hyperdash signup --github

%%monitor_cell 'xxx'

参考文献

1、LSTMネットワークを理解する(英文原稿)、Christopher Olah氏

2、開発中にKerasを用いて再現可能な結果を得るには?、Keras公式資料

ロボット・ドローン部品お探しなら![]()